המכונה הכלכלית: משברי חוב טיפוסיים

בחיבור זה ובחיבורים הבאים נבנה על עבודתו של ריי דליו המתוארת בספריו, "עקרונות להתמודדות עם משברי חוב גדולים", ו-"עקרונות להתמודדות עם הסדר העולמי המשתנה". אני כותב את החיבורים על מנת להעלות את המודעות הנדרשת לגבי ההשקעות והחסכונות שלנו בתקופה זו.

ריי חקר את הגורמים המניעים את המכונה הכלכלית, ובנה מערכת עקרונות שלפיה הוא משקיע. מערכת זו עזרה לו להיות אחד מהמשקיעים המצליחים ביותר בחצי המאה האחרונה. היכרות עם עקרונות אלו, תעזור לנו למקם את ההשקעות שלנו בדרך המובנת לנו.

כדי לקרוא עוד על למה אני כותב על משברי חוב לחצו כאן.

בחיבור זה נרחיב על מחזורי החוב אותם ריי דליו מסביר לפרטים בספרו. מחזורי החוב יוצרים את הכוח הגורם לעליות וקריסות בשוק. שינויים קיצוניים אלו בשווקים עלולים להפריע לחוסכים ומשקיעים לתמרן עם ההשקעות שלהם, וגם הם עלולים לדחוק עוד יותר את מעמד הביניים לשוליים.

בעקבות מפולת כלכלית שריי חווה בתחילת הקריירה שלו, בה כמעט הפסיד הכל, הוא חקר אירועים דומים מההיסטוריה על מנת שיעזרו לו להתמודד עם האירוע הבא שיבוא עליו. כך יצר את תבנית המכונה הכלכלית, שהוא מתאר אותה כמכונה שזזה ומשתנה כל הזמן, בהתאם לאותם חוקים חסרי זמן, כשהכח המהותי ביותר המניע אותה הוא חוב.

לפני קריאת החיבור, למי שמעדיף, ניתן לרדת לסוף החיבור, שם יש סרטון בו ריי דליו מסביר את עבודתו בסרטון העשוי בצורה טובה וברורה באורך של 30 דקות.

אנחנו, בני האדם, משגשגים על ידי זה שאנחנו בונים כלים המשפרים את החיים שלנו. אנחנו מקדישים את הזמן שלנו כדי לייצר מזון, מגורים, כלי תחבורה, אנרגיה ועוד אין ספור סוגים של תוצרים חשובים. את התוצרים אנחנו לוקחים למקום הנקרא שוק, ושם אנחנו מחליפים אותם אחד עם השני. כך אנחנו יכולים ליהנות משפע של דברי ערך ולא רק מהדברים אותם אנו מייצרים בעצמנו.

מתוך הבנה שזה בלתי אפשרי לייצר לבד, את כל מה שאנחנו יודעים שאפשר לייצר, אנחנו משתפים פעולה כדי לשרוד ואפילו לשגשג. זה לא שאנחנו מוכרחים, זה הטבע שלנו.

כדי לסחור ביעילות, אנחנו משתמשים בכלי תמחור עליו כולנו מסכימים, הנקרא כסף. כסף הוא טכנולוגיה חשובה, וזאת מכיוון שבלעדיו היינו חייבים לתמחר מוצרים בתמורה למוצרים אחרים.

ניקח דוגמא מההיסטוריה. ההיסטוריה מראה לנו שכמגדל חיטה, אם הייתי מעוניין לקנות בית, הייתי חייב לשלם לבונה הבתים עם החיטה שלי. ביחד היינו מנסים לחשב כמה חיטה מייצגת את עבודת בניית הבית. מה שהופך את התהליך למייגע, במידה והיה צריך להתבצע בין כל הסחורות האפשריות.

לעומת זאת עם כסף, שנולד בדיוק מתוך הבעיה הזו, התמחור מתבצע על ידי סחורה אחת בלבד, שאותה השוק בחר ככסף.

טכנולוגיית הכסף עברה גלגולים רבים עד שהגיעה לתצורה הנוכחית של היום. היום כסף מונפק על ידי הממשלה, ורובו הכמעט מוחלט, מונפק בצורה דיגיטלית.

מלבד השימוש בכסף, ניתן גם להשתמש בקרדיט על מנת לבצע עסקאות. קרדיט זו התחייבות לשלם בעתיד, במקום לשלם ברגע העסקה.

כשמשלמים על שירות או מוצר בעזרת קרדיט, נוצר חוב כלפי נותן הקרדיט. הקונה יקבל את המוצר או השירות, בעוד העסקה עדיין לא הסתיימה. העסקה תסתיים רק ברגע שהקונה ישלם את הכסף שהוא התחייב לשלם, עם תוספת ריבית.

תוספת הריבית, היא התמריץ לכך שמלכתחילה יהיה כדאי לנותן הקרדיט לתת קרדיט, ולהסתכן בזה שאולי לא יקבל את הכסף חזרה בכלל.

לעומת זאת, כשמשלמים עבור מוצר בעזרת כסף, העסקה מסתיימת מיד.

החוב של הקונה, הוא נכס עבור נותן הקרדיט, מכיוון שהחוב שווה כסף ״על הנייר״ שאמור להתקבל בעתיד. בעזרת נכס פיננסי זה, המלווה מקווה לסיים את העסקה עם סכום גבוה יותר ממה שהיה לו לפני כן, כדי שיוכל לקנות יותר שירותים ומוצרים.

בסופו של דבר אנחנו רוצים את הכלים, השירותים והמוצרים שמשפרים את החיים שלנו, ולא את הכסף או הנכסים הפיננסים. הכסף והנכסים הם סך הכל אמצעיי אחסון זמניים לעבודה שכבר התבצעה.

אנחנו רוצים להחזיק כסף ונכסים פיננסים, שיוכלו לקנות את כל השירותים והמוצרים שאנחנו נצטרך בעתיד, מבלי לגרוע מכמות הדברים שהיינו יכולים לקנות מלכתחילה, לתקופה בלתי מוגבלת של זמן, וכמובן היינו גם רוצים שכח הקניה הזה יגדל.

כשמסתכלים על המכונה הכלכלית, אם רוצים להבין אותה, צריך להתמקד בקרדיט, מכיוון שקרדיט הוא תנודתי ויש הרבה ממנו ביחס לתוצר, במונחים היסטוריים.

בעוד שמשתמשים בכסף וקרדיט לאותה המטרה והיא: רכישת שירותים ומוצרים, מתקבלת תוצאה שונה עם השימוש בכל אחד מהם.

כאשר משתמשים בכסף, משתמשים בעבודה שכבר התבצעה. וכשמשתמשים בקרדיט בעצם לווים עבודה מהעתיד, כך שבזמן מסוים בעתיד, יהיה צורך לבזבז פחות על מנת לשלם את ההתחייבויות שהצטברו.

חוב הוא כח שיכול לעזור למי שמשתמש בו, אבל הוא גם כח שיכול להיות הרסני אם משתמשים בו בצורה לא מבוקרת.

התוצאה משימוש בחוב היא חיובית, כאשר הלווה משתמש בחוב כדי לייצר יותר תוצר מעלות החוב. הלווה מקבל את הכסף שלא היה לו אלא אם כן מישהו היה מסכים ללוות לו, והמלווה מקבל את כל מה שנתן פלוס הריבית שסוכמה כשנחתם החוזה.

כשהלווה לא עומד בהתחייבויות שלו, ולא מחזיר את הכסף חזרה עם הריבית, כמו שהתחייב, התוצאה עלולה להיות הרסנית.

הכלכלה, היא בעצם כל העסקאות המתבצעות בכל השווקים. כשצד אחר מעביר כסף או קרדיט בתמורה לשירות או מוצר של אחר.

אנשים פרטיים, עסקים וממשלות מבצעים עסקאות באותה דרך, מחליפים כסף או קרדיט בתמורה לשירותים ומוצרים. ומתוך כל המשתתפים בכלכלה, הממשלה היא השחקן המהותי ביותר מכיוון שהיא הצרכן הגדול ביותר בכלכלה.

כמו כל שחקן, הממשלה יכולה להשתמש בכסף או בקרדיט כדי לבצע עסקאות. אבל חשוב להבין, שהממשלה לא מרוויחה כסף בעצמה על ידי ייצור של שירות או מוצר. בניגוד לשאר המשתתפים בכלכלה, הכסף שהיא משתמשת בו נגבה כמיסים מהאזרחים שחיים תחת החוק שהיא מגדירה.

הממשלה, כמו שאר המשתתפים, יכולה לגייס חוב כדי לבצע עסקאות. היא תעשה זאת, כשהמיסים שהיא גובה לא מספיקים לאופרציה הכלכלית שלה. כמו שאר המשתתפים, גם הממשלה יכולה להיקלע למצב שהיא לא יכולה לשלם את ההתחייבויות שלה בעזרת אותו הכסף שהיא גובה כמיסים.

הממשלה היא המשתתף הגדול ביותר בכלכלה, לכן גודל החוב שהיא גייסה הוא המהותי והחשוב ביותר לשים לב אליו.

1. צמיחת הפרודקטיביות

2. מחזור חוב (או מחזור עסקי) קצר

3. מחזור חוב ארוך

גרף השינוי בפרודוקטיביות, מראה רק עליה לאורך זמן, מכיוון שלא משנה מה חווינו בהיסטוריה, הידע שצברנו לא נעלם. לאורך ההיסטוריה, עברנו מלחמות אזרחים, מגפות ומלחמות עולם אבל עדיין לא שכחנו איך לכתוב, איך מייצרים כלי רכב ואיך בונים כלי טייס, כך שידע נצבר עם הזמן.

כדי להגדיל את הפרודוקטיביות, אנחנו סוחרים האחד עם השני וכסף הוא חלק אינטגרלי ומהותי בפעילות הזו.

העסקה הראשונה שמשתתף עושה בשוק, היא לתת מהזמן שלו, בעבודה מסוימת, עבור כסף. הכסף ישמש עבורו כמדיום, או מקום אחסון זמני לעבודה שהתבצעה, על מנת לקנות מוצרים שאחרים מייצרים בשוק. וכך הוא משלם לאחרים בעזרת עבודה שהוא ביצע. אנחנו בעצם מחליפים שעות עבודה האחד עם השני.

כדי לאותת למשתתפים אחרים כמה עבודה צריכה להתבצע כדי לקנות סחורה בשוק, אנחנו מתמחרים את המוצרים בכסף. המחיר מעיד על גודל הביקוש עבור מוצר מסויים.

אם הביקוש גבוה, ואין מספיק היצע, המחיר נוטה לעלות, וההפך. כך שהמחיר הוא סימן מנחה ליצרנים האם להגביר את היצור של מוצר או האם למתן אותו.

לצורך הדוגמא אנחנו יכולים להשקיע בנכסים פיננסיים כמו מניות או אגרות חוב ממשלתיות, וכך גם בשווקים אלו, קיימת הדינמיקה של מחירים המונעים מהיצע וביקוש.

בזמן שהפרודוקטיביות עולה, הצמיחה באה לידי ביטוי גם בנכסים הפיננסיים שניתן להשקיע בהם. עם הזמן, כאשר הנכסים הפיננסים עולים בערכם, משקיעים בשוק מאמינים שתקופה זו תמשך, והם כל כך מאמינים עד כדי כך שהם מתחילים להשתמש גם בקרדיט על מנת לקנות נכסים פיננסיים, ולא רק בעזרת כסף.

עם הזמן, קצב צבירת החוב והשימוש בו לצריכת שירותים, מוצרים ונכסים פיננסיים, עולה על מהירות היצור, או על קצב צמיחת הפרודוקטיביות. דבר הגורם לעליית מחירים של השירותים, המוצרים, והנכסים הפיננסיים, ולא בהתאמה לצמיחת הפרודוקטיביות.

עליית המחירים היא מה שנקרא "אינפלציה".

בתגובה לעליית המחירים, הבנק המרכזי יפעל על מנת להחזיר את השוק לאיזון, ולהוריד חזרה את המחירים האינפלציונים.

יחד עם הממשלה, אבל בהפרדה מוחלטת ממנה בקבלת ההחלטות, הבנק המרכזי הוא עוד גוף מוסדי, הקיים כדי "לייצב" את השווקים. הם מופרדים ביכולות שלהם כך שהממשלה אחראית על מדיניות פיסקלית, והבנק המרכזי אחראי על מדיניות מוניטרית, כך מוגדר בחוק.

הבנק המרכזי, הוא בעל יכולת הנפקת המטבע והשליטה בכמות הריבית הבסיסית על החוב בכלכלה.

כפי שהסברנו, הריבית היא התמריץ לכך שמלווה יהיה מוכן להלוות את כספו, והריבית הבסיסית על חוב בכלכלה נשלטת על ידי הבנק המרכזי.

כדי להתמודד עם האינפלציה ולאזן את המחירים העולים, הבנק המרכזי יעלה את הריבית הבסיסית המחויבת על קרדיט בכלכלה.

הריבית הגבוהה תקשה על המשתתפים בשוק לקחת עוד קרדיט, והיא גורמת לשרשרת של אירועים:

1. המשתתפים לוקחים פחות חוב כדי לקנות שירותים, מוצרים ונכסים פיננסיים, כי כבר לא משתלם להם כאשר הריבית גבוהה.

2. כמות החוב החדש פוחתת, ולכן ישנן פחות עסקאות בשוק.

3. הוצאה של אחד זו הכנסה של אחר, ומכיוון שיש פחות עסקאות, אז גם ההכנסות יורדות.

4. ההכנסות של המשתתפים בשוק יורדות, דבר הגורם לקושי בתשלום החוב.

5. נכסים פיננסים נמכרים על מנת לשלם את החוב.

6. הביקוש על הנכסים יורד ולכן המחירים שלהם מתחילים לרדת.

7. מחיר הנכסים יורד אפילו יותר מכמות החוב שנקלחה כדי לקנות אותם.

8. מכירה של עוד נכסים, כדי לכסות את החובות.

כל התהליך הוא מאין כדור שלג שמזין את עצמו, בכיוון מטה.

ירידת המחירים נקראת דיפלציה.

כשהמחירים יורדים, הבנק המרכזי השיג את המטרה שלו, והיא להוריד את המחירים הגבוהים שנוצרו בשוק בגלל אובר צרכנות בעזרת קרדיט.

העניין הוא שהכלכלה היא גדולה מידי ומורכבת מדי כדי להבין אותה ולצמצם אותה לתגובות המדויקות הנדרשות, במיוחד כשמדובר בהחלטות אנוש, ולעתים אנחנו מוצאים את עצמנו בקריסה כלכלית גדולה יותר ממה שהתכוונו המוסדות הממשלתיים, במיוחד כשרמת החוב גבוהה.

ריבית גבוהה על הרבה חוב, גורמת לכך שנטל החוב יהיה כבד על הכלכלה, מכיוון שעכשיו יש צורך לשלם עליו הרבה יותר. זה גורם לחברות, אנשים פרטיים וממשלות לפשוט רגל, מכיוון שהם לא מצליחים לעמוד בהתחייבויות שלהם. כך למשל קרה ב שנת 2000, 2008 , 2020 ובכל סוף מחזור קצר/עסקי.

כך נוצר המשבר הכלכלי הקלאסי שאנחנו מכירים, בו מידי 5-8 שנים בממוצע, השווקים קורסים, מחירים יורדים וכמות העסקאות פוחתת או מה שאנחנו קוראים לו "מיתון".

כדי לצאת מהמיתון ולהחזיר את השוק למצב של עלייה שוב, הבנק המרכזי ישתמש בכלי הריבית, אבל הפעם בכיוון ההפוך. הוא יוריד את הריבית, על מנת שיהיה זול יותר עבור המשתתפים לקחת קרדיט. זאת על מנת להעלות חזרה את כמות העסקאות בשוק ולייצר שוב את הביקוש.

שינויים אלה, התנופות והקריסות בכלכלה, הנובעות מהתנהגות של משתתפים בשוק, יחד עם הפוליסה של הבנק המרכזי, יוצרות את המחזור העסקי או את מחזור החוב הקצר.

תוך כדי המחזור העסקי, בו מחירים עולים במהירות וגם קורסים במהירות לאורך המחזור, אנחנו עדיין חווים עליה בפרודוקטיביות. ואמנם המחזור העסקי או מחזור החוב הקצר, מסתיים עם יותר פרודקטיביות מתחילת המחזור, צריך לשים לב טוב שגם עם יותר חוב.

העובדה ש"מחזורים עסקיים" אלו מסתיימים עם יותר חוב, היא המפתח להבנת הכלכלה, השווקים והמחזורים.

הסיבה שזה קורה שוב ושוב היא מכיוון שתוך כדי המחזור הקצר, שעלול להימשך בממוצע 5-8 שנים, אנשים שוכחים מהמחזור הקודם. הנכסים הפיננסים עולים בשווי שלהם, וזה מייצר הרגשה של עושר. כששווי הנכסים של המשתתפים עולה, עולה גם היכולת שלהם לקחת קרדיט. וקרדיט הוא מה שגורם לתנודתיות בשוק, ובאופן טבעי אנשים לוקחים עוד קרדיט, על מנת לקנות נכסים ומוצרים, מה שגורם לעלייה במחירים. זה תהליך שממנף את עצמו, והוא קורה פעם אחר פעם מכיוון שבני האדם שוכחים ותמיד הולכים לקצה - זה הטבע שלנו.

לאורך המחזורים הקצרים, כמות החוב עולה, וגם ממחזור למחזור, מחירים של מוצרים בסיסים וחשובים בשוק עולים, כמו נדל"ן, אנרגיה, מזון ועוד.

חשוב לזכור, שזו לא הפרודקטיביות שגורמת לתנודתיות בשוק. עלייה בפרודקטיביות גורמת לעלייה ברמת החיים שלנו. מה שגורם לתנודתיות בשוק זה קרדיט וחוב.

מסקנות

1. כשקרדיט ניתן בקלות, יש עליית מחירים, וכשהיכולת לקחת קרדיט בקלות נעלמת, נוצר מיתון והשוק נופל.

2. כל מחזור חוב קצר מסתיים עם יותר חוב ממה שהתחיל.

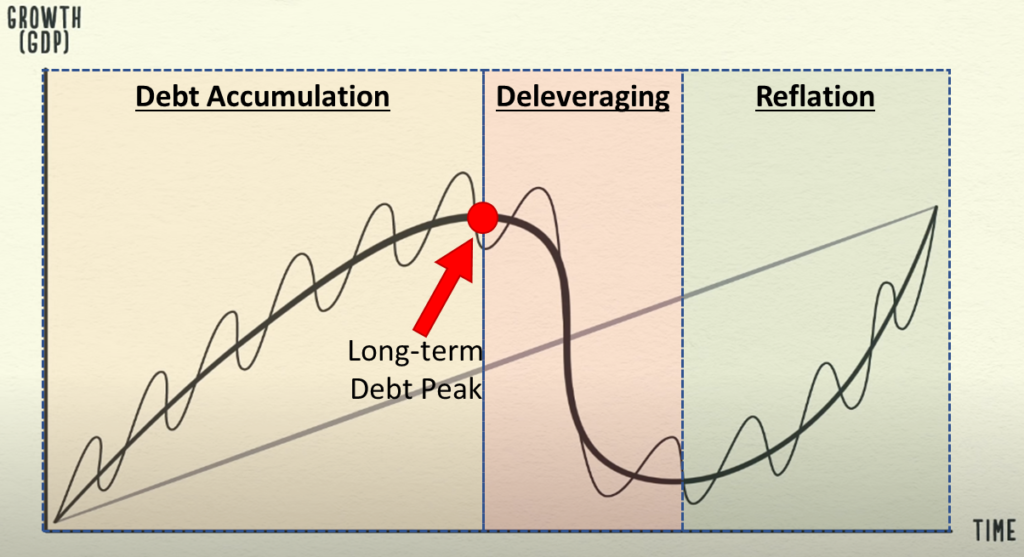

בתור משקיעים נרצה להבין את ההסבר של ריי לגבי מה בדיוק קורה בנקודה זו במחזור הארוך, ואיך כדאי להתכונן אליה.

המחזורים הקצרים גורמים לעלייה בכמות החוב. בסוף כל מחזור קצר אנחנו מסיימים עם יותר חוב ממה שהיינו קודם. לאורך זמן, המחזורים הקצרים יוצרים את מחזור החוב הארוך. מחזור החוב הארוך לוקח בממוצע בין 75-100 שנים.

לאורך המחזור הארוך, נחווה מספר רב של מחזורים קצרים הגורמים לתנופות וקריסות בשוק. המחזור הארוך ימשך כל עוד קיימת היכולת להתמודד עם הקריסות של מחזורי החוב הקצרים.

אך כאשר מגיעים לקצה עליון של מחזור קצר, בו קובעי מדיניות יחוו קושי בהחזרת השוק לאיזון על ידי כלי הריבית, ידרשו פעולות קיצוניות יותר כדי לבלום את הירידה שלאחר העלאת הריבית בעקבות האינפלציה.

הגורמים הממונים ינקטו בפעולות על מנת שיהיה קל יותר לייצר נזילות וקרדיט בשוק, כמו הפיכת הכסף לכסף ״רך״, או במילים אחרות כסף שקל לייצר.

לדוגמא, בשנת 1971, נשיא ארה"ב, ריצ'ארד ניקסון, ביטל לחלוטין את גיבוי הדולר לזהב. הוא עשה זאת כדי שארה"ב תוכל לייצר יותר דולרים מכמות הזהב המאוחסנת, על מנת לעזור לשלם את עול החוב עם הכסף החדש המודפס.

לפני כן, הכסף עצמו היה מגובה בזהב, ואחזקה של הדולר היתה לכאורה שקולה לאחזקת זהב, שהוא כסף אמיתי, כמקובל בהיסטוריה, בניגוד למטבע "פיאט" שמיוצר על ידי ממשלה. עוד על כך בהמשך.

מחזור החוב הארוך, מגיע אל הטופ, באותו האופן שמחזור חוב קצר מגיע אל הטופ:

1. כמות הקרדיט והחוב יוצרים עלייה במחירים של שירותים ומוצרים, או במילים אחרות - אינפלציה.

2. הבנק המרכזי מתערב, על מנת לבלום את עליית המחירים מכיוון שכאשר המחירים עולים, הם מובילים לעלייה בקושי המחייה.

3. הריבית העולה, גורמת למשתתפים בשוק להוריד את כמות הקרדיט שהם לוקחים על מנת לבצע עסקאות בשוק.

4. כמות העסקאות בשוק יורדת ואנשים מוכרים נכסים כדי לעמוד בהתחייבויות.

5. מחירי השוק והנכסים יורדים וכל התהליך פשוט מזין את עצמו בצורה אכזרית ולא נעימה לכל המשתתפים בדרך למטה, עם פשיטות רגל ואי תשלומי חוב.

חשוב להבין שהדבר שגורם לסוף המחזור להיות "סוף מחזור ארוך", ולא "סוף מחזור קצר", הוא ההבדל בתנאי השוק.

בסוף מחזור החוב הארוך, החוב הממשלתי גדול מאוד ביחס לתוצר (פרודוקטיביות) במדינה, ובדרך כלל, כאשר מגיעים ליחס הגבוה מתשעים אחוזים, קשה מאוד ואף בלתי אפשרי כבר לשלם את החוב.

אנחנו קוראים לחוסר היכולת לשלם את החוב, "ספירלת חוב" או פשיטת רגל. השם ספירלת חוב מגיע כיוון, שגיוס המיסים לא מספיק כדי לשלם על הריבית של החוב, ולכן מגוייס חוב חדש על מנת לשלם את החוב הקודם, מה שנקרא "ספירלת חוב".

על מנת להראות את גודל התוצר או הפרודקטיביות של כלכלה מסויימת, אנחנו משתמשים במדד הנקרא GDP (תוצר מקומי גולמי או Gross Domestic Product).

מדד ה-GDP מייצג את כל העסקאות שקורות בכלכלה מסויימת. הוא מייצג את סכום כל הכסף או הקרדיט (כי קרדיט מבוזבז כמו כסף) המשולם בתמורה לשירותים ומוצרים בכלכלה מסויימת בפרק זמן מסוים.

היחס בין החוב לתוצר יראה על "בריאותה" של כלכלה מסויימת, וכפי שהסברנו, מצב בו יחס זה עולה על 90%, היסטורית מלמד כי כבר לא ניתן לשלם את החוב בעזרת דרכים קונבנציונליות.

יחסים בין חוב לאומי לתוצר בעולם:

- ישראל - 64%

- ארצות הברית - 138%

- העולם - 99%

נתון זה אומר שאנחנו לווים 3.5 דולר על מנת לייצר תוצר של דולר אחד, מצב שהוא לא בר קיימא.

בסוף המחזור, על מנת שהריבית לא תקשה על הכלכלה, היא תישאר נמוכה מאוד ואף תעמוד על שיעור אפסי.

במצב זה, הבנק לא יכול להוריד את הריבית יותר, כך שאין לו את הכלי החשוב ביותר העומד לרשותו, כדי לעזור לשוק לצאת מהקריסות.

כאשר הריבית של הבנק המרכזי נמצאת בשיעור של 0%, זה הוא סימן המראה כי לבנק המרכזי אין את הכלי העיקרי שלו לייצוב הכלכלה, וזהו גם סימן שאנחנו קרובים או נמצאים כבר בתקופת המעבר בין מחזורי חוב גדולים.

בגרף הבא ניתן לראות את הריבית של ארה"ב (על חוב בטווח קצר) ב- 100 שנים האחרונות:

ניתן לראות שלאחר המשבר בשנת 2008, הריבית ירדה לשיעור של 0%, ונשארה כך יותר מעשור.

יחד עם כמות החוב הגבוהה, מדדים אלו מסמנים לנו שאנחנו נמצאים בסוף מחזור החוב הארוך, בדומה לתקופה שלאחר המשבר הגדול של 1929, שהובילה בסופו של דבר למלחמת העולם השניה.

עכשיו אנחנו צריכים להבין מה קורה להשקעות שלנו בסוף מחזור החוב הארוך, כיון שנראה שאנחנו נמצאים בתקופה זו היום, ואיך כדאי להתכונן.

בתקופות אלה, הבנק המרכזי והממשלה צריכות לנקוט באמצעים אחרים כמו:

1. הפחתת הוצאות.

2. ביטול חובות או פריסת החוב בתנאים חדשים.

3. העברת כסף מאלה שיש להם לאלה שאין להם, על ידי מיסוי העשירים (צדק חלוקתי).

4. הדפסת כסף.

עול החוב כבד מידי, כיוון שלא משנה מה הבנק המרכזי או הממשלה יעשו, התוצאה שתתקבל היא אינפלציה גבוהה מידי או קריסה עוצמתית מדי של השווקים והכלכלה.

בגלל כמות החוב, כל העלאת ריבית, אפילו המזערית ביותר, תכביד מאוד על הכלכלה ועלולה להביא לקריסת השוק.

אפשר לראות את זה קורה בסוף המחזורים העסקיים האחרונים, לדוגמא בקריסה שקרתה בשנת 2008, או כשהבנק המרכזי האמריקאי (The Federal Reserve) ניסה להעלות את הריבית בשנת 2018 - ומיד חזר בו כי השוק הגיב בירידה.

תחת תנאים אילו, הדרך בה משתמשים קובעי המדיניות, היא הדפסת כסף.

הבנק המרכזי לא יכול להוריד את הריבית יותר כדי להקל על עול החוב, ולכן הוא מדפיס כסף במקום זאת.

מטרת הכסף החדש היא לספק נזילות כדי לשלם את ההתחייבויות שאי אפשר לעמוד בהן.

אך משמעות הכסף החדש במערכת, כדי לשלם את החוב, היא שיותר כסף ירדוף אחרי אותה כמות של שירותים ומוצרים ממה שהיה קודם לכן, דבר המוביל לביקוש רב יותר על שירותים מוצרים, ונכסים פיננסיים.

דבר הגורם לעוד יותר אינפלציה.

שאר הפתרונות כואבים מדי בטווח הקצר, ומעוררים את הצורך להתקוממות אל מול הממשלה, ולכן הפתרונות האלו אינם מתאפשרים מבחינה פוליטית ולא פופולריים.

במידה והבנק לא יגיב וידפיס כסף, התוצאה תהיה כואבת מידי, עם הפרעות קשות בהלך החיים שהמשתתפים בכלכלה רגילים אליהם בטווח הקצר.

כפי שאנו למדים מההיסטוריה, ישנן שתי תוצאות אפשריות לסוף מחזור חוב ארוך:

1. לא מצליחים לספק מספיק נזילות והשוק חווה קריסה או מיתון ארוך מאוד, כמו שקרה בארה"ב ב- 1929 וב- 2008.

2. מדפיסים כסף, דבר הגורם לשחיקה מרובה של המטבע, מה שגורם להיפר אינפלציה, כפי שקרה בגרמניה (ויימאר ריפבליק) לאחר מלחמת העולם הראשונה.

אלו אירועים אשר ריי דליו כותב עליהם במפורט בספרו, ״משברי חוב גדולים״, או "Big Debt Crises", עליו מבוסס חיבור זה.

בד"כ, הבנק המרכזי והממשלה יעדיפו את האופציה השנייה - הדפסת כסף, מכיוון שקריסת המערכת בטווח הקצר, קשה יותר להלך החיים שהמשתתפים רגילים אליו, ומצב זה הוא אינו פופולרי.

חשוב לזכור כי הבנק המרכזי והממשלה בסופו של דבר דוגלים במנדט אחד על פי חוק, וזה יציבות המחירים. ולכן במידה והשוק יפול בצורה חדה מטה, הבנק יגיב, יוריד ריבית וידפיס כסף.

באותה מידה כשהשוק עולה יותר מידי ויוצר אינפלציה, כאמור, בגלל אובר קרדיט, הוא יעלה ריבית כדי לבלום את עליית המחירים, גם אם זה מכביד ומפיל את השוק - כך המערכת עובדת.

מנהלי המוסדות המדיניים ימשכו את המערכת בחיים כמה שיותר. אולם,זה לא אומר שמערכת מבוססת חוב היא ברת שימור בטווח הארוך.

מחזור החוב הארוך מסתיים בשני סופים אפשריים כפי שראינו בהיסטוריה. האחד הוא שהממשלה לא מדפיסה כסף כדי לממן את ההתחייבויות וההוצאות שלה, וכתוצאה מכך השווקים יקרסו, כיוון שמלחתחילה התבססו על תזרימים גדולים של כספים חדשים המונפקים מחוב.

הסוף השני האפשרי הוא שהממשלה תמשיך להדפיס כסף או לייצר חוב חדש, על מנת לממן את התתחייבויות או החוב הישן, ובצורה הזו תגרום להיפר אינפלציה כפי שקרה פעמים רבות בהיסטוריה.

בדרך כלל קובעי מדיניות בוחרים באופציה השניה.

בסוף המחזור הארוך, אנשים כבר לא רוצים להחזיק במטבע של אותה מערכת כלכלית.

ההיסטוריה מראה שהמשתתפים בדרך כלל רוצים שוב נכס קשיח (שקשה לייצר) כמו זהב, או נכס שהוא לא התחייבות של אחר, וכמובן שלא המטבע של המדינה הטובעת בהתחייבויות.

- ככל שמחזורי החוב קורים, כמות החוב עולה.

- כשכמות החוב היא גדולה, אינפלציה נדרשת כדי להתמודד עם כמות החוב.

- לכן, האינפלציה גוברת, וירידת ערך הכסף היא קבועה.

- חוסר היכולת לשלם את החוב בעזרת צמיחת הפרודוקטיביות, מוביל לעוד הדפסת כסף ועוד ייצור של קרדיט כדי לצאת ממשברים.

1. אל תגדילו את כמות החוב מהר יותר מהגדלת ההכנסה.

2. אל תגדילו את כמות ההכנסה(מיסים) מהר יותר מצמיחת הפרודוקטיביות, כי בסופו של דבר תהפכו ללא תחרותיים.

3. עשו כל שביכולתכם כדי להגדיל את הפרודוקטיביות, כי בטווח הרחוק זה מה שהכי חשוב.

אילו עצות עבורינו ועבור קובעי מדיניות, מריי דאליו.

המצב היום הוא כזה שאנחנו חווים אחת לכמה שנים משבר חוב, כמו שחווינו לאחרונה ב- 2020 ולפני ב- 2008.

ריי מרמז על כך שהיום אנחנו גם צריכים לשים לב למחזור החוב הארוך מכיוון שקיים המון חוב במערכת, כפי שתיארנו בטבלה מספר 1.

לכן, ריי ממליץ שנהיה תלמידים של ההיסטוריה ונפעל בהתאם.

מחזורי החוב קורים בכל הכלכלות על כל המטבעות של כל הבנקים המרכזיים בעולם. הם הכי כואבים, ומשפיעים תחילה, על כל המטבעות שהם לא הרזרבה העולמית.

מטבע הנחשב כ"רזרבה העולמית", הוא מטבע שמתקבל למסחר על ידי מגוון רחב של מדינות, כמו הדולר. לעומת מטבעות אחרים, קטנים יותר המשומשים בעיקר על ידי המדינה שמייצרת אותו.

תקופות המעבר בין מחזורים ארוכים לוקחות בממוצע בין עשור לשני עשורים. והן מאתגרות במיוחד עבור חוסכים ומשקיעים.

בתקופה זו, העלאת הריבית או הכלים שלרשות המתכננים המרכזיים, לא מספיקים כדי לבלום את האינפלציה, ובנוסף מכבידים מאוד על הכלכלה.

האינפלציה גבוהה, כך שההשקעות "הבטוחות ביותר", כמו חוב או אג"ח, לא מייצרות תשואה עודפת על האינפלציה או במילים אחרות ההשקעות הבטוחות ביותר מפסידות כסף.

העובדה שהשקעות סולידית כמו אג"ח ממשלתי מפסידות כסף לטובת האינפלציה מייצרות תמריץ למכור את הנכסים האלה.

משתתפים בכלכלה, המשקיעים בנכסים אלו יחפשו יעד חדש לכסף שלהם, שישמש עבורם כהגנה מפני אינפלציה.

בתקופות אלה, ריי דליו מדריך להשקיע בכלים שהם לא התחייבויות, כמו זהב לדוגמא.

לחילופין, כהנחיה כללית, כדאי להשקיע בכלים שיודעים להתמודד עם אינפלציה.

במהלך ההיסטוריה כאשר הגענו לתקופות של סוף מחזור ארוך, אחוזים גדולים מהאוכלוסיה שהכלכלה שלה התערערה החרו לשוב ולהחזיק בזהב.

עוד על כך בחיבורים הבאים.

חיבור זה הוא חלק מסדרה המונה ארבעה חיבורים, ובנוסף לחיבור זה, כתבתי עוד שלושה חיבורים. חיבור אחד על שינויים בסדר העולמי, בו הכתיבה מבוססת על עוד ספר של ריי דליו, המתאר איך מחזורי חוב ארוכים השפיעו בעבר על מדינות ומעצמות. חיבור זה מתכוון להמחיש את האירועים הנלווים לתקופות אלה, ולהראות את הדמיון בין תקופות דומות בעבר להיום. החלק החשוב בחיבור הוא על ״ערכו המשתנה של הכסף״, וחיבור זה יעודד אותנו לחקור את ההיסטוריה של הכסף.

בחיבור השלישי נחקור את היסטורית הכסף ונבין למה בני האדם חזרו להשקיע בנכס כמו זהב. נבין למה ביטקוין הונדס להיות דומה לזהב, וכך נבין למה בתקופה זו, של סוף מחזור ארוך, ביטקוין מתעורר כנכס מועדף להשקעה שיכול לספק יציבות ועליונות על נכסים אחרים.

החיבור הרביעי בסדרה, מתרכז בנושא השקעות בין מחזורים ארוכים, והוא יסכם את החיבורים להשקעה פרקטית. החיבור מתכוון לתאר את הקושי בהשקעה בין מחזורים ארוכים, כאשר בתקופה זו נכסי ההשקעה המוכרים ביותר מתומחרים יקר מידי במונחים היסטוריים.

בזמנים אלו, משתתפים יכולים להרגיש שהם מוגנים וששינויים אלו אינם משפיעים עליהם, אך זה קורה מכיוון שבדרך כלל בתקופות אלה, הפוקוס צריך לעבור מאפיקי השקעה מוכרים לאפיקי השקעה חדשים.

כמו כן תקופות אלה מציגות בפנינו הזדמנויות כך שמתעורר צורך להיות בתשומת לב אליהן.

על מנת להתקדם לחיבור השני, "שינויים בסדר העולמי" לחץ כאן.

בנוסף, מומלץ לצפות בסרטון בו ריי דליו מסביר איך עובדת המכונה הכלכלית: